外車の保険料は、見直すだけで年10万円台が動きます。私も補償を一切落とさず年27万円→年14万円(差額13万円)まで下げました。その順番を公開します。

この記事の目次全11項目

📌 まず見る:3行結論

- 外車の保険料は「保険会社ごとの外車係数」で2倍近く違う

- 一括見積もりで「外車に弱い会社」を最初に外すのが最短ルート

- 「弁護士費用」「ロードサービス」「レンタカー」だけは絶対に削らない

🛠️ この記事の目安

- 想定読者:外車オーナー/更新通知を見て二度見した人

- 所要時間:一括見積もりは約3分、全体見直しで約40分

- 期待効果:同条件で年5〜13万円の削減

1. 外車の保険料が高い「3つの理由」

保険料は「事故時の修理費×会社の利益率」で決まります。外車は修理費が国産より高く、保険料も上がります。

| 部位 | 国産車 | 外車 | 倍率 |

|---|---|---|---|

| フロントバンパー | 2〜4万円 | 8〜15万円 | 約3〜4倍 |

| ヘッドライト片側 | 3〜6万円 | 10〜25万円 | 約3〜4倍 |

| サイドミラー(電動格納) | 1.5〜3万円 | 6〜12万円 | 約4倍 |

工賃も正規ディーラーで国産の1.5〜2倍。さらに「外車係数」がA社1.4倍・B社1.8倍とバラつき、ここが一番大きい。同じ車・同じ等級でも年5〜10万円はズレます。

→ 次にすること:会社ごとの係数を、一括見積もりで洗い出す。

2. 私が年13万円下げた実例

3000cc未満・都市部・年1万km・20等級で、5社の見積もりを取った結果です。

| 保険会社 | 年間保険料 | 差額 |

|---|---|---|

| 元の会社 | 27.0万円 | ― |

| A社 | 23.0万円 | -4.0万円 |

| B社 | 19.0万円 | -8.0万円 |

| C社 | 18.0万円 | -9.0万円 |

| D社 | 14.0万円 | -13.0万円 |

補償はほぼ同等、レンタカー特約はむしろ延びました。3分の入力で年13万円です。

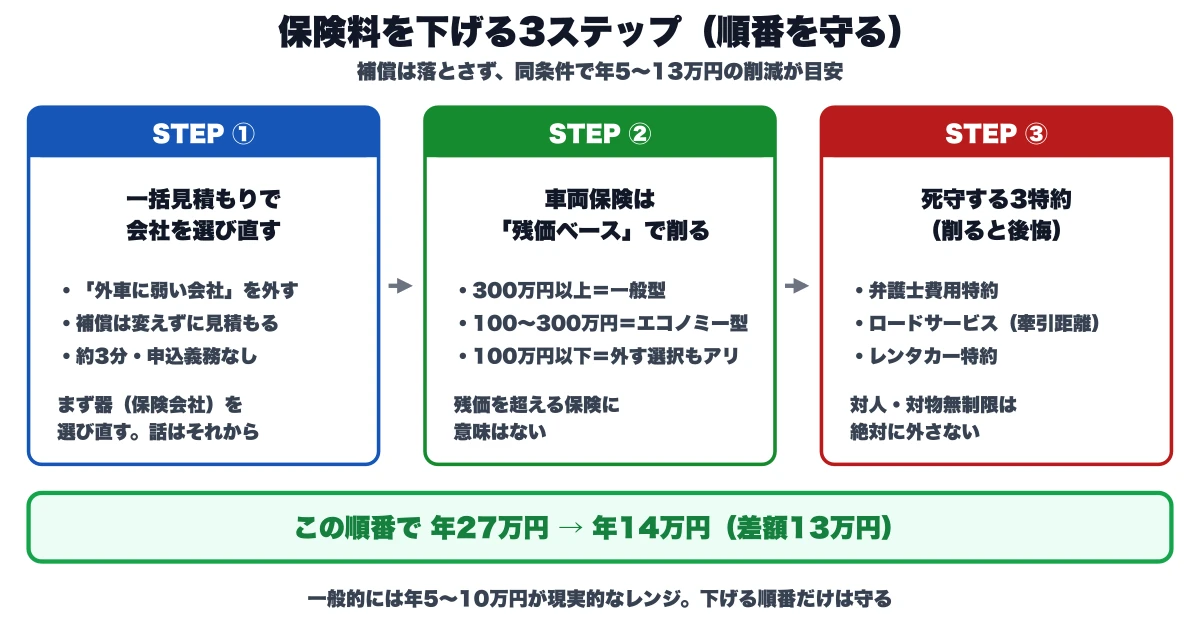

3. ステップ① 一括見積もりで「外車に弱い会社」を外す

最初は会社の仕分けです。まず器(保険会社)を選び直す。話はそれから。

- 現在の保険証券を出す

- 車検証を用意(型式・初度登録年)

- 一括見積もりサイトに入力

- 安い3社の補償内容を現契約と比較

- 補償が同等で一番安いところを選ぶ

外車対応の会社がまとめて出るので、係数の低い会社を一発で選べます。

💡 迷ったらこれ:補償は変えずに見積もる。安さだけで削ると事故時に泣きます。

→ 同じ補償のまま、いくら下がるか確認する(無料・3分・申込義務なし) 外車保険の一括比較はこちら(インズウェブ・広告)

4. ステップ② 車両保険は「残価ベース」で削る

払いすぎワーストは車両保険の入りすぎ。残価(今の車の価値)を超える保険に意味はありません。

| 今の残価 | おすすめ車両保険 |

|---|---|

| 300万円以上 | 一般型(フルカバー) |

| 100〜300万円 | エコノミー型(限定型) |

| 100万円以下 | 外す選択もアリ |

| 50万円以下 | 外して修理積立に回す |

残価が不明なら、買取査定を1社取れば相場が出ます。まず相場を知るのが先決です。

無料・売らなくてOK・買取店から直接の電話なし

5. ステップ③ 死守する3特約

削ると後悔する順です。

| 特約 | 判定 | 理由 |

|---|---|---|

| 弁護士費用特約 | 死守 | もらい事故で相手任意未加入時の費用倒れ防止 |

| ロードサービス(牽引距離) | 死守 | 外車専門工場まで遠いと距離不足で別途数万 |

| レンタカー特約 | 死守 | 部品取り寄せに2〜3週間。日数上限注意 |

| 人身傷害上乗せ | 削れる | 重複加入しがち。1本に絞る |

| 個人賠償特約 | 削れる | 火災保険に付帯のことあり(重複NG) |

特に弁護士費用特約は年2,000〜4,000円で、もらい事故時の交渉費用が出ます。費用対効果は最強です。

⚠️ 対人・対物無制限は絶対に外さない。下げる対象ではなく、入っている前提です。

6. 失敗パターン5選

- 面倒だから前と同じ会社で更新 → 外車係数の高い会社のまま何年も払う

- ディーラー提携保険にそのまま → 利便性高いが割高。断っても購入には影響なし

- 安さだけで補償を削る → 安い=悪ではないが、内容読まずに総額だけ判断はNG

- 走行距離を多めに申告 → 割増になる。実走行距離で申告するのが安くなる

- 更新月の直前まで放置 → 比較する時間がなく自動継続。通知が届いた即日に動く

7. ❓ よくある質問

Q. 営業電話はしつこく来ますか? A. 大手一括見積もりはメール中心で電話控えめ。気になれば申込フォームで「連絡方法をメール限定」に設定できます。

Q. 等級は会社を変えても引き継げますか? A. 引き継げます。前の会社で「中断証明書」または「契約継続証明書」を発行して新会社に提出するだけです。

Q. 13万円下がったのは特殊例では? A. 私の元の会社が「外車係数の高い会社」だった分の差額です。一般的には年5〜10万円が現実的なレンジです。

✅ まとめ

| 確認項目 | チェック |

|---|---|

| ☐ 補償内容を変えずに見積もりを取った | |

| ☐ 外車に弱い会社を外した | |

| ☐ 弁護士・ロード・レンタカーは死守した |

下げる順番だけは守ってください。

- 一括見積もりで器を選び直す

- 重複特約・過剰車両保険を削る(残価ベース)

- 弁護士費用・ロードサービス・レンタカーは死守

→ 同じ補償のまま、いくら下がるか確認する(無料・3分) 外車保険の一括比較はこちら(インズウェブ・広告)

🔗 関連記事

- 外車の自動車保険が高すぎる本当の理由|BMW・Mercedes 維持費の節約術と見直しガイド

- 外車の保険料を年5万円下げる方法|外車オーナーが実践した8つの節約テク【実例付き】

- BMWの自動車保険おすすめ5社比較|3シリーズ・X3オーナーが選ぶ安い保険【2026年】

- メルセデス・ベンツの自動車保険完全ガイド|Cクラス・Eクラス保険料相場と節約術

- 外車の車両保険は必要?不要?年式・残価別の判断基準と一般条件 vs 限定型の選び方

PR:本記事のリンクにはアフィリエイトを含みます