この記事の目次全16項目

結論: 外車保険は一括見積もりだけで年3〜10万円下がる

① 効果が大きい順TOP3

- 一括見積もりで保険会社を変える(年3〜10万円・3分)→ ディーラー保険からダイレクト型へ(年5〜15万円)→ 免責金額の引き上げ(年1〜3万円)

② 削ってはいけないもの

- 対人・対物の「無制限」、弁護士費用特約、レンタカー費用特約は削減NG(下のNGリスト参照)

③ まずやること

- 保険証券を用意 → インズウェブで一括見積もり(最大20社・3分)→ 大きい節約から実行

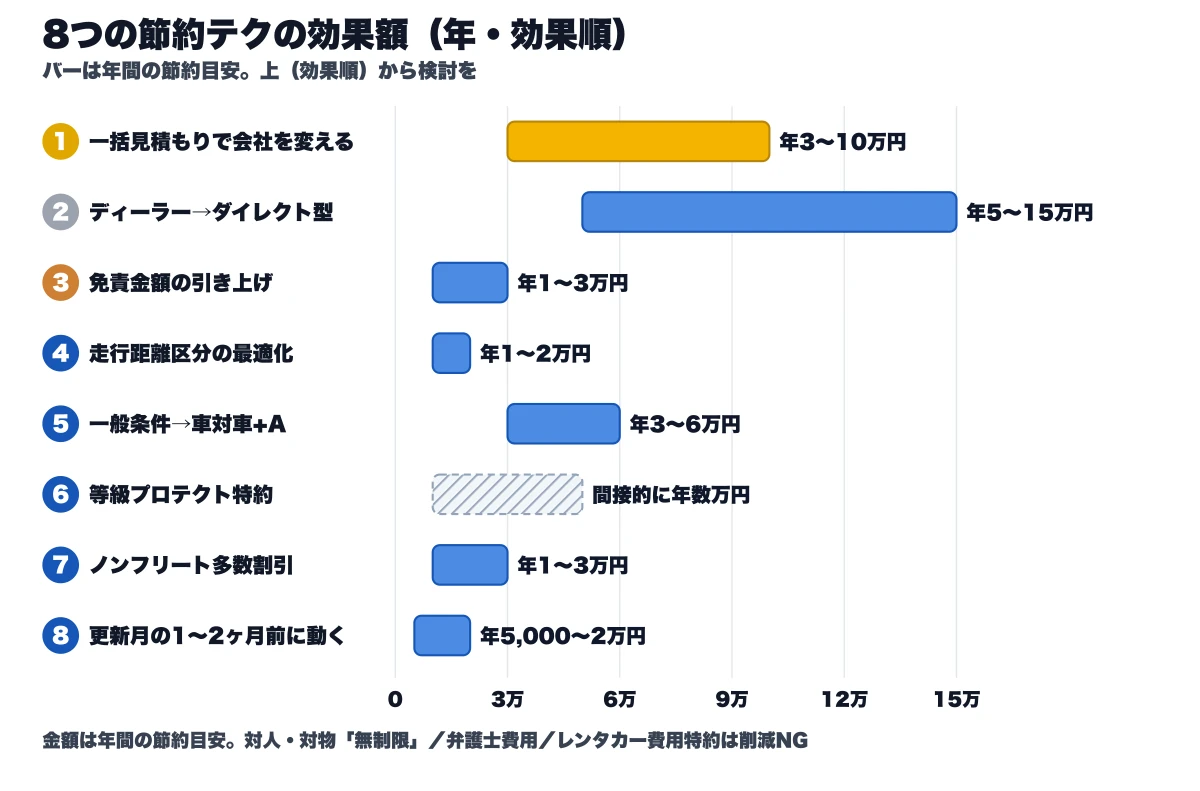

効果順 早見表: 8つの節約テク

| 効果順 | 節約テク | 効果目安 | 難易度 |

|---|---|---|---|

| 🥇 1位 | 一括見積もりで保険会社を変える | 年3〜10万円 | ★(3分) |

| 🥈 2位 | ディーラー→ダイレクト型へ | 年5〜15万円 | ★★ |

| 🥉 3位 | 免責金額の引き上げ | 年1〜3万円 | ★ |

| 4位 | 走行距離区分の最適化 | 年1〜2万円 | ★ |

| 5位 | 一般条件→車対車+A | 年3〜6万円 | ★★(条件付き) |

下げしろは「特約構成」と「保険会社の料率」にある

外車保険料は3要素で決まり、変えられるのは2つです。

| 要素 | 内容 | 変えられる? |

|---|---|---|

| ① 基本保険料 | 車種・型式・等級・年齢・地域 | × |

| ② 特約構成 | 車両保険・各種特約の付け外し | ◎ |

| ③ 保険会社の料率 | 同条件でも会社で年5〜10万円差 | ◎ |

下記の8テクは効果順です。上から検討してください。

なお、下げる前に「そもそもいくらが相場か」を押さえたい方は、外車の自動車保険は本当に高い?販売店オーナーが実額で答えるで車両保険あり/なしの試算例を確認できます。

節約テク1:一括見積もりで保険会社を変える【年3〜10万円】

最も簡単で最も効きます。同じ条件でも保険会社で年5〜10万円違うのは普通です。

| 車種・条件 | 乗り換え先 | 節約額 |

|---|---|---|

| フォルクスワーゲンゴルフ7・35歳・11等級 | 代理店型 → SBI損保 | 年6.8万円減 |

| BMW X1・42歳・15等級 | チューリッヒへ | 年4.2万円減 |

| メルセデスCクラス・38歳・13等級 | アクサダイレクトへ | 年7.5万円減 |

ダイレクト型同士でも年2〜5万円下がるケースあり。乗り換えなくても更新交渉の材料になります。

節約テク2:ディーラー保険→ダイレクト型【年5〜15万円】

ディーラー提案の代理店型は便利ですが、ダイレクト型より年5〜15万円高めです。

| 比較項目 | ディーラー保険 | ダイレクト型 |

|---|---|---|

| 保険料 | 高め | 5〜15万円安い |

| 事故時の窓口 | ディーラー | コールセンター |

| 修理工場 | ディーラー直行 | 認定整備工場 |

| 手続きの手間 | ほぼ不要 | 自分で電話 |

判断軸は「事故時に自分で電話できるならダイレクト型」です。

節約テク3:免責金額の引き上げ【年1〜3万円】

車両保険の免責(自己負担)を上げるだけで保険料が10〜25%下がります。

| 免責設定 | 保険料変化目安 |

|---|---|

| 免責なし | 基準 |

| 5万円免責 | 約10〜18%減 |

| 10万円免責 | 約15〜25%減 |

| 5-10万円増額方式 | 約12〜20%減 |

外車は「軽い擦り傷でも修理費10万円超」が普通で、少額事故では結局使わないため合理的です。

節約テク4:走行距離区分の最適化【年1〜2万円】

セカンドカーや週末ドライブ用なら、距離区分を正確に申告するだけで10〜20%割引です。

| 走行距離区分 | 割引目安 |

|---|---|

| 年間1万km超 | 通常区分 |

| 年5,000〜7,000km | 5〜10%減 |

| 年5,000km以下 | 10〜20%減 |

| 年3,000km以下 | さらに低区分の会社も |

⚠️ 過小申告は告知義務違反。メーター実測値で正直に申告してください。

節約テク5:一般条件→車対車+A【年3〜6万円】

地方・ガレージ駐車・盗難リスク低なら、限定型への切り替えで車両保険料が30〜40%下がります。

| 駐車環境 | 推奨判断 |

|---|---|

| 都市部・青空駐車 | 一般条件のまま(盗難リスク高) |

| 地方・ガレージ駐車 | 車対車+Aへ切り替え検討 |

| 新車3年以内 | 一般条件+車両新価特約 |

| 8年落ち以降 | 車対車+Aまたは車両保険なしも視野 |

→ 詳しくは 外車の車両保険は必要?不要? で年式別に解説してます。

節約テク6:等級プロテクト特約【間接的に年数万円】

年1回までの事故で等級を下げない特約です。事故で等級が3つ下がると翌年〜3年間で保険料が累計10〜20万円増。外車は1度の修理で50〜100万円飛ぶことがあるため、月300円で防げるならペイしやすい設計です。

節約テク7:ノンフリート多数割引【年1〜3万円】

家族で2台以上所有なら、契約をまとめると2台目以降が割引対象になります。

- 2台目:3〜7%割引

- 3台目以降:さらに上乗せ

外車+国産車の2台持ち家庭は、会社統一だけで年1〜3万円下がる可能性大。家族で別々の会社なら一度棚卸しを。

節約テク8:更新月の1〜2ヶ月前に動く【年5,000〜2万円】

ネット割引や早期契約割引は、更新月の1〜2ヶ月前から見積もり可能です。自動継続で逃す前に、スマホに「保険更新2ヶ月前」のリマインダーを。年5,000〜2万円の差になります。

※リンクにはアフィリエイトを含みます。

年5万円下げた人の組み合わせ実例

パターンA:BMW X1(家族ガレージ・年6,000km)

| 施策 | 効果 |

|---|---|

| 一括見積もりでチューリッヒへ | 年4.2万円減 |

| 走行距離区分を1万km→5,000km | 年1.1万円減 |

| 免責5万円→10万円 | 年0.8万円減 |

| 合計 | 年6.1万円減 |

パターンB:フォルクスワーゲンゴルフ(地方・通勤専用・年1万km)

| 施策 | 効果 |

|---|---|

| 代理店型→SBI損保へ | 年6.8万円減 |

| 一般条件→車対車+Aへ | 年3.2万円減 |

| 不要特約の整理 | 年0.6万円減 |

| 合計 | 年10.6万円減 |

パターンC:メルセデスCクラス(都市部・週末利用・年5,000km)

| 施策 | 効果 |

|---|---|

| ディーラー保険→アクサダイレクト | 年7.5万円減 |

| 走行距離区分1万km→5,000km | 年1.5万円減 |

| 等級プロテクト追加 | 年−0.4万円 |

| 合計 | 年8.6万円減 |

組み合わせ次第で年5万円超は十分現実的です。

節約してはいけない項目【削減NGリスト】

| 項目 | なぜ削るな? |

|---|---|

| 弁護士費用特約 | 月100〜300円で50万円以上取り戻す実例多数 |

| レンタカー費用特約 | 部品取り寄せで2〜6週間代車も。月200〜500円 |

| 対人・対物賠償の上限 | 「無制限」を下げるのは絶対NG。数億円賠償も |

弁護士費用特約は外車オーナーにはほぼ必須。「相手保険会社が修理費を低く見積もる」場面で純正部品交換を勝ち取る武器になります。

よくある質問

Q. 一括見積もりは本当に無料? A. 完全無料です。メール希望にチェックすればほぼメールで完結します。営業は断れば追ってこないのが基本です。

Q. 低等級(6〜10等級)でも下げられる? A. 下げられます。むしろ低等級期のほうが会社間の差が大きく出ます。ネット割引が低等級でも効くSBI損保・三井ダイレクト損保を比較対象に必ず入れてください。

Q. 中古外車(10年落ち)でも余地ある? A. あります。時価額が低いため、車対車+Aまたは車両保険なしへの切り替えで年5〜10万円下がるケース多数です。

Q. 並行輸入車・左ハンドル車は? A. 引受可能な会社が限られますが、アクサダイレクト・チューリッヒは比較的引受実績多め。3社以上で見積もり、引受可能な範囲で最安構成を作るのが現実的です。

Q. 保険を変えるベストタイミングは? A. 更新月の1〜2ヶ月前。新規契約割引・早期契約割引が効く時期で、現契約の更新書類を見ながら一括見積もりを取れば差額が一目瞭然です。

📚 もっと詳しく:法人契約・走行距離超過・契約変更タイミング

Q. 法人契約と個人契約、外車はどちらが得? A. 走行距離と用途次第。年2万km超の業務利用なら法人フリート割引、個人通勤+週末利用なら個人ノンフリートのほうが得なケース多め。両パターン試算がおすすめ。

Q. 走行距離をうっかり超過しそうなときは? A. 年度途中でも契約変更可能。実走行が申告区分を超えそうなら保険会社に連絡して上の区分に変更。差額は月割で精算されます。告知義務違反のリスクのほうが大きいです。

Q. 一括見積もりで本当に最安が見つかる? A. 「最安」は人によって違います。同じ車種でも年齢・等級・地域・走行距離で最適解が変わるため、3〜5社で比較するだけでも年5万円下がる可能性は十分です。

📊 累計利用者1,100万人以上のインズウェブで最終比較

同条件・同補償でも保険会社によって年5〜15万円の差が出るのが現実。

インズウェブは運営元がSBIホールディングス傘下のSBIインシュアランスサービス、提携保険会社は最大20社、累計利用者数1,100万人以上(公式発表ベース・2024年3月末時点)。入力3分・完全無料。

修理費が高い外車こそ、保険は「更新するだけ」より見直しで差が出ます。同じ補償でも会社により保険料が変わるので、最大21社の自動車保険を無料で一括比較(インズウェブ)で、今より安くなるか確認してみてください。

※ 節約額は管理人(BMW 218d オーナー)の実体験例で、車種・年式・等級・使用目的により異なります。インズウェブはSBIグループが運営する一括見積もりサービスです(利用者800万人・最短5分・無料)。申し込み義務はなく、比較だけで終了することもできます。

まとめ:今日やるべき3ステップ

| ステップ | やること |

|---|---|

| ☐ 1 | 現契約の保険証券を用意(更新月・等級・走行距離・特約構成) |

| ☐ 2 | インズウェブで一括見積もり(同条件で最大20社・3分) |

| ☐ 3 | 8テクを組み合わせて試算(年5万円超で乗り換え判断) |

外車の保険料は「最適化されてないだけ」。年5万円の差は5年で25万円、10年で50万円の差になります。

関連記事

- 外車の自動車保険が高すぎる本当の理由|BMW・Mercedes 維持費の節約術と見直しガイド

- 外車の車両保険は必要?不要?年式・残価別の判断基準と一般条件 vs 限定型の選び方

- BMWの自動車保険おすすめ5社比較|3シリーズ・X3オーナーが選ぶ安い保険【2026年】

- メルセデス・ベンツの自動車保険完全ガイド|Cクラス・Eクラス保険料相場と節約術

- 中古外車の自動車保険|並行輸入車・旧車・10年落ち外車でも入れる保険会社一覧

💡 乗り換え検討中の方へ

保険を見直すタイミングは、車を買い替える時でもあります。最大8,000店が入札するクルマ買取オークション「ユーカーパック」なら、外車を本当の最高値で売却できます。電話は1社のみ・個人情報も流れない安心設計。

※ リンク先は当サイトの /sell ページ経由でユーカーパック公式へ移動します(PR / 広告)